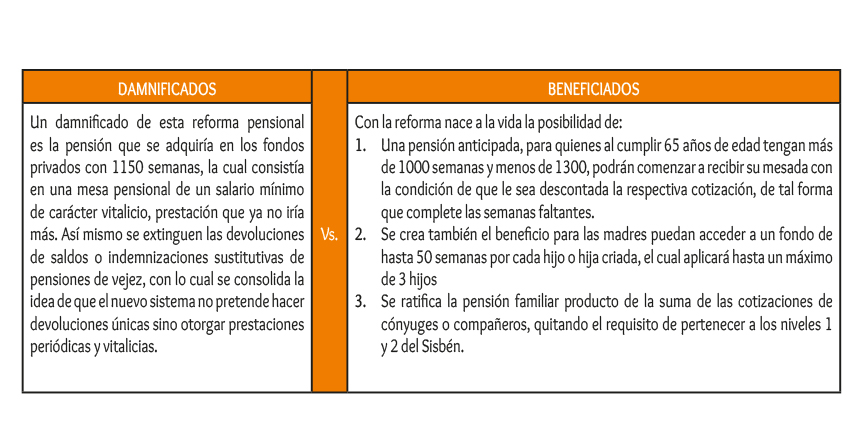

¿Es buena o mala la reforma pensional? ¡Juzgue Usted!

Finalmente, el pasado 22 de marzo del año en curso fue radicada en el Congreso de la República la tan anunciada reforma pensional. Esta propuesta normativa que se da después de casi treinta años de expedición y entrada en vigencia de la Ley 100 de 1993, y cuya consolidación se ha convertido en la promesa incumplida de un par de gobiernos.

Surge bajo la premisa de poner fin a la competencia que ha existido entre el régimen de prima media y el régimen de ahorro individual, con lo que a la vez se busca aumentar la cobertura, los beneficios pensionales, la equidad y mejorar la sostenibilidad del sistema.

Esta reforma pensional tiene como eje fundamental la creación de 4 pilares distribuidos así:

* Pilar solidario: En este pilar se pretende asegurar una renta básica de $223.000 mensuales para adultos mayores de 65 años que no tienen una pensión y se encuentran en condición de pobreza, pobreza extrema y vulnerabilidad. Cabe mencionar que si bien en la propuesta inicial se planteaba una posible renta mínima de $500.000, dicho valor fue finalmente reducido. De forma paralela a la existencia de este pilar seguirá vigente la operación del programa Colombia Mayor, el cual actualmente otorga un subsidio mensual de $80.000 a quienes se encuentran desamparados, que no cuentan con una pensión, o viven en la extrema pobreza y cumplen con el requisito de estar a menos de 3 años de cumplir la edad para pensionarse por vejez. En todo caso no se podrá ser beneficiario de ambos beneficios de forma simultánea, pero sí pasar de uno a otro una vez cumplidos los requisitos correspondientes.

* Pilar semincontributivo: Este pilar está destinado para aquellos que habiendo cotizado al sistema entre 150 y 1.000 semanas, cumplan 65 años de edad. Ellos podrán acceder a una renta vitalicia o beneficio económico que se financiará con los recursos del Presupuesto General de la Nación y con sus propios aportes mediante distintos mecanismos. En este grupo también se incluyen los actuales BEPS.

En este punto resulta preciso aclarar que en ninguno de los dos pilares anteriores se habla de reconocimiento de una pensión, la cual por mandato constitucional no puede ser inferior al monto equivalente a un salario mínimo. Por el contrario de lo que allí se habla es de una renta, subsidio o beneficio económico cuya intención es la de mitigar la pobreza que ataca a un grupo importante de la población adulta.

Complementando el grupo de pilares, viene a continuación quizá uno de los más importantes, o mejor aún, el pilar que suscita mayor controversia y expectativa frente a la clase trabajadora, hablamos del:

* Pilar contributivo: En primer lugar, hay que decir que este pilar está conformado por dos componentes, uno el del Régimen de Prima Media (RPM) el cual será administrado por Colpensiones y otro el que corresponde al Ahorro Individual, el cual será administrado por alguno de los fondos privados que actualmente existen (Porvenir, Protección, Colfondos o Skandia). Entonces en el componente de RPM únicamente se destinarán los aportes de quienes devenguen entre uno y tres salarios mínimos, mientras que las AFP (componente de ahorro individual) recibirán las cotizaciones que excedan ese umbral.

Es con la existencia de del pilar contributivo que se consolida la idea de acabar con la competencia que actualmente subsiste entre los dos regímenes pensionales creados por la Ley 100/93, y en lugar de ello se abre paso a un sistema solidario y cooperativo en el que las pensiones son financiadas por uno o dos componentes dependiendo el monto de cotización.

* Pilar de ahorro individual voluntario: Por último, se encuentra este pilar, el cual está destinado para aquellas personas que tengan capacidad de ahorro, quienes a través de este mecanismo pueden acumular capital adicional para obtener una mejor pensión.

Ahora bien, centrándonos un poco más en lo que tal vez a la mayoría de la gente le interesa, es preciso preguntarse "¿me beneficia o no esta reforma? o ¿mi mesada pensional se beneficiará o se afectará por su aprobación?". Para responder estos interrogantes me permitiré hacer las siguientes reflexiones para que sea usted mismo quien decida:

Puntos claves:

Esta reforma contempla un régimen de transición, esto es que quienes a la fecha de entrada en vigencia de la misma (enero de 2025), cuenten con 1000 semanas de cotización les seguirán siendo aplicadas las normas del régimen anterior. En este punto hay quienes critican e incluso tildan de inconstitucional el hecho de que no se contemple como opción de transición el requisito de edad, pero mejor lo dejo para que ¡juzgue usted!.

En lo que se refiere a la pensión de vejez los requisitos para acceder a ella continúan siendo los mismos, esto es mujeres 57 años de edad y hombres 62, acreditando un mínimo de 1300 semanas de cotización. El porcentaje base de la mesada pensional continuará siendo del 65% del IBL conformado por los salarios devengados durante los últimos 10 años, pero para este punto el cambio radica en que dichos salarios serán conformados por aquellos que fueron cotizados al componente de prima media, monto al cual se sumará el valor que determine la administradora de fondo de pensiones del componente contributivo de ahorro individual, quien con base al capital ahorrado y un cálculo actuarial tendrá que establecer en qué monto incrementará la mesada pensional otorgada por Colpensiones en el componente de prima media. Quizá sea este un punto en el que se debe centrar una parte importante de la discusión, pues de acuerdo a los cálculos de algunos expertos, esta nueva fórmula afecta a quienes hoy en día se encuentran en Colpensiones y devengan más de 3 SMMLV, quienes verán menguada su expectativa pensional debido al porcentaje de retorno que ofrecería el componente complementario. De lado del gobierno resaltan el hecho de que lo que se busca es lograr equidad y mayor cobertura. ¡Juzgue Usted!

Por último. el gobierno sustenta el proyecto en el principio de la sostenibilidad con lo cual -dice- busca que el sistema, a diferencia del actual, sea auto sostenible y garantice el goce efectivo al derecho efectivo de la protección social. No obstante expertos y académicos han advertido que la fórmula planteada para el pilar contributivo que se encuentra a cargo de Colpensiones aumentaría la deuda pensional futura en un momento en el que no habría suficientes jóvenes para pagarla. Al final lo dejo para que sea usted quien juzgue.

Finalmente y aunque ya lo hemos expresado en ediciones anteriores, debe recordarse que esta reforma pensional no toca al régimen pensional del Magisterio, quienes seguirían blindados por lo establecido en artículo 279 de la Ley 100 de 1993, y el artículo 48 del acto legislativo 01 de 2005, disposiciones que incluso son ratificadas en el parágrafo primero del artículo tercero del texto de la reforma, el cual establece que dicha norma no aplicará en su pilar contributivo y semincontributivo a quienes pertenezcan a regímenes especiales o de excepción.